配偶者居住権とは

配偶者居住権とは、民法改正により新たな権利として新設されたものです。

配偶者居住権は、簡単に言うと被相続人が亡くなったあとも配偶者がそのまま住み続けられる制度になります。そしてそれば終身にわたる権利となります。

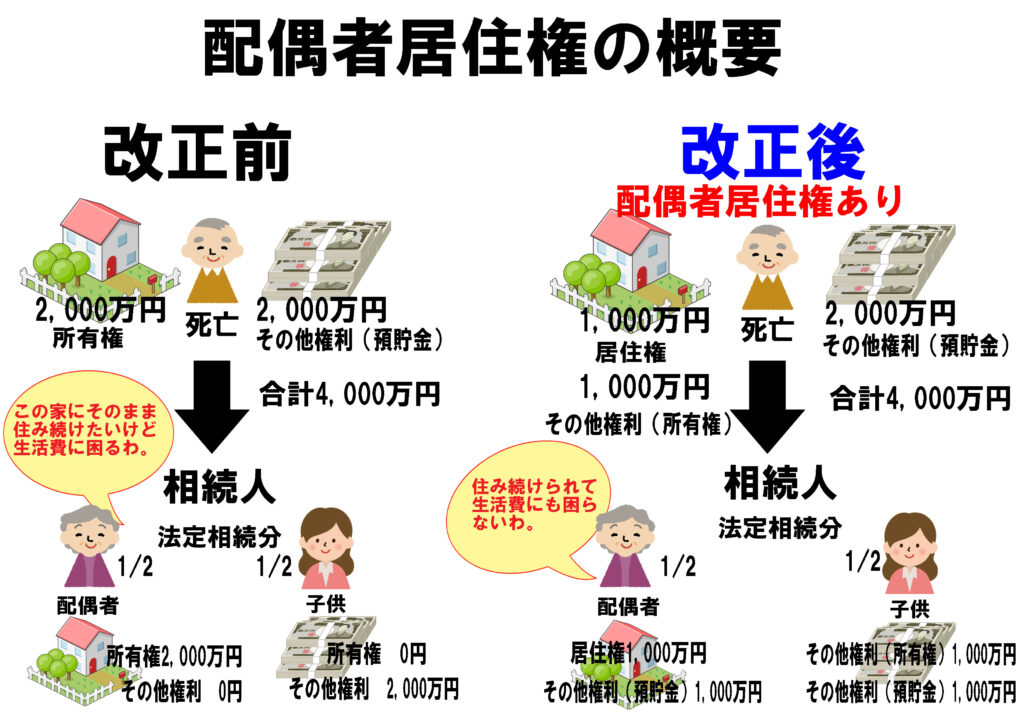

配偶者居住権が設定される前(上記図左)は、仮に夫が死亡して相続が生じた際、住み続けていた家が2,000万円の価値だったとし、預貯金等が2,000万円あり、合計4000万円だったとします。

相続人は配偶者(母)と子供(娘)の二人の場合、法定相続分が1/2ずつとなるため、母2,000万円・娘2,000万円となります。そして、母は今まですみ続けてきた家に住みたいと思い、家を相続したいと考えていました。この場合、母が家2,000万円を相続することで、その他の権利である預金はすべて娘に相続されることになってしまいます。

母は家を相続できたものの、生活費がなく今後の生活に不安を抱えることとなってしまいます。従来はこのような問題が発生した際も裁判で解決されてきましたが、改正後に配偶者居住権が設定されたことで、上記図のように居住権とその他権利を分けて考えられることとなりました。

上記の例でいうと、母と娘は2000万円ずつ相続できることに変わりはなく、家の価値が2000万円で居住権が1000万円(※1)であった場合、その他権利(所有権)は1000万円となります。母は居住権を取得し、娘はその家の所有権を取得します。そして預貯金であるその他権利の2000万円は、1000万円ずつ相続できることになります。※1 配偶者居住権の評価方法(簡易的)=居住不動産の現在価値-負担付所有権の価値=配偶者居住権の価値

母は改定前は生活に不安を感じていたものの、配偶者居住権が設定されたことで、家に住み続けることが出来、預貯金も相続できたので、上記例では相続財産による生活に不安は軽減されました。

配偶者居住権の設定要件

- 被相続人所有の建物に生存配偶者が無償で居住していたこと。※内縁関係は含まない。

- 当該建物が、被相続人の単独または、配偶者との共有であること。※第三者共有の場合は取得不可。

- 当該建物に関して、配偶者が居住権を取得するといった遺産分割がされ、または配偶者を目的とする遺贈や死因贈与がされたこと。

配偶者居住権の存続期間

配偶者居住権は原則、配偶者が生存している期間(終身)で存続します。例外的に、遺産分割協議書や遺言等で期間を定めた場合は、その期間となります。

配偶者居住権の注意点

- 配偶者、所有者共に登記をする義務を負います。

- 配偶者居住権は譲渡が禁止されている。

- 建物にのみ設定できる。

- 修繕費の負担は配偶者となります。

- 固定資産税は所有者が負担するが、その後配偶者に対して請求されることがある。※配偶者は通常の必要費を負担するこことされているため。

まとめ

配偶者居住権の概要は何となく掴めましたでしょうか。従来であれば、相続することになる物件は所有権のみであったものを居住権と所有権に分離させて考えるということは、なかなかできなかったことですが、改正により配偶者保護の観点から出来た制度はとても有効なものであると言えますので、注意事項も含めて参考になれば幸いです。

最後に法務省の公式HP内での「配偶者居住権」欄とPDFを載せておきますので、詳しくはそちらをご参照ください。